Pastelaria chinesa e ingovernabilidade

- Detalhes

- José Martins

- 21/12/2021

Foto: Retirada do site Crítica da Economia.

Observou-se no boletim anterior que a produção manufatureira global de valor e de mais-valia caiu 4.1% em 2020, iniciando formalmente mais um período de crise cíclica. E que, ao contrário da mentirosa narrativa dos capitalistas e seus economistas, até agora não se recuperou. O mormaço anunciador de grandes tempestades ainda permanece.

É por isso que é mais do que importante observar na lupa os dados mais recentes desta traiçoeira dinâmica econômica em 2021. Aviso aos navegantes: não é tarefa para amadores.

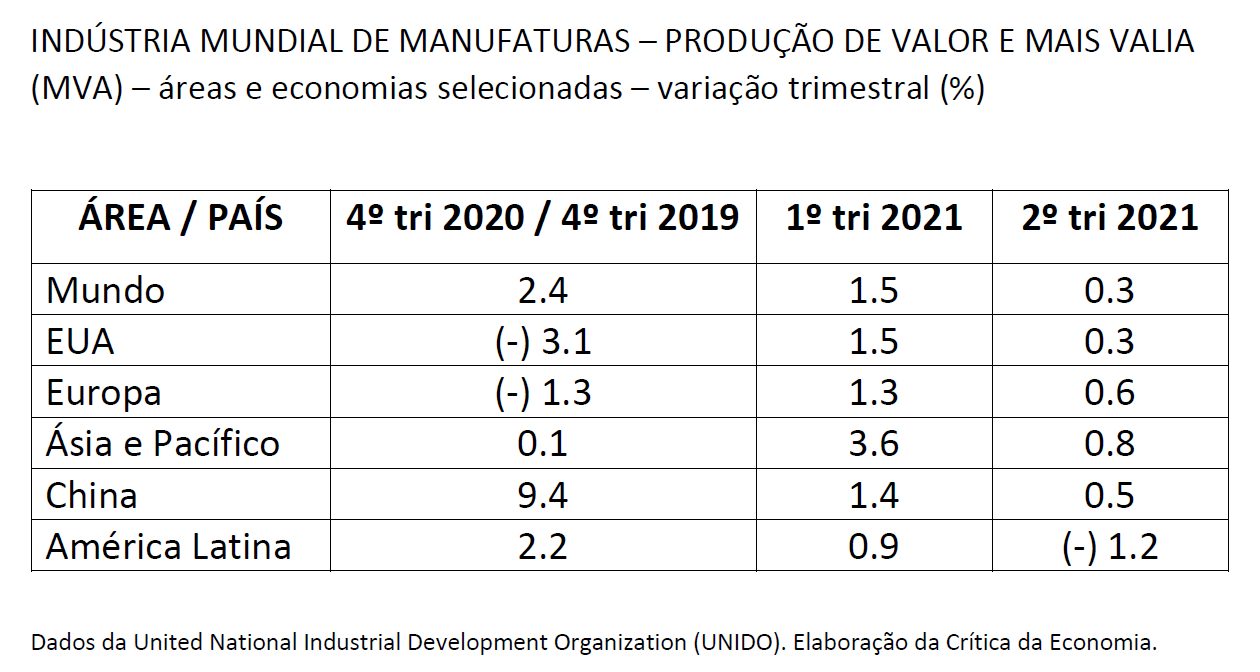

Observe-se, mais uma vez, que a grande queda da produção global de valor e de mais-valia no ano passado foi puxada pelas grandes áreas e economias dominantes. Na mais importante delas, em primeiro lugar.

Nos EUA, como é mostrado na coluna 1 da tabela acima, a produção industrial de valor e de mais-valia caiu 3,1% no 4º trimestre 2020, quando confrontada ao mesmo trimestre do ano anterior (4º trimestre 2019).

Na mesma base de comparação, nota-se que na totalidade do mundo registrou-se uma expansão de 2,4% da produção industrial – enquanto caia 1,3% na Europa e estagnava na Ásia/Pacífico de Japão, Coreia do Sul, etc..

Neste mesmo momento a periferia dominada do sistema (capitaneada pela China e os embolorados BRICS) ainda crescia, mesmo com a famigerada epidemia do Covid 19, enquanto o centro das economias dominantes caia.

Os números mostram que no ano de 2020 foi a extravagante economia chinesa que mais do que compensou as quedas nas economias dominantes. O chão de fábrica low cost do mundo cresceu assombrosos 9,4% no 4º trimestre de 2020 sobre o mesmo período do ano anterior.

Até as estropiadas economias primário-exportadoras da América Latina também aproveitaram para tirar sua casquinha. Suas indústrias de manufaturas cresceram 2.2% na mesma base de comparação.

Mas a situação mudou abruptamente no primeiro semestre de 2021. A totalidade da economia mundial – dominantes e dominadas, tudo junto e misturado, again – registrou uma claríssima desaceleração do crescimento: partindo de 1,5% no 1º trimestre deste ano caiu para apenas 0,3% no segundo.

Nesta primeira metade de 2021 apenas a economia dos EUA manteve uma pequena e inalterada aceleração do crescimento – entre 0,7 e 0,8%. A maior economia do planeta não aumentou nem diminuiu, apenas estacionou no acostamento.

Veremos em futuro boletim como a atual dinâmica desta economia reguladora do mercado mundial aponta instigantemente para uma inédita situação no período pós-guerra (1945) que bons economistas clássicos como Smith, Ricardo, Mills, etc. diagnosticavam como Estado Estacionário da economia.

Voltando à vaca fria. A Europa desacelerou a produção de mais-valia na passagem do 1º trimestre 2021 (1,3%) para o 2º trimestre (0,6%), enquanto a Ásia e Pacífico desacelerou ainda mais fortemente, de 3,6 para 0,8%.

O mais importante é o seguinte: se em 2020 as áreas e economias dominantes do centro do sistema eram as únicas que puxavam para baixo o nível de atividade da totalidade do mercado mundial, no 1º semestre de 2021 as áreas e economias dominadas da periferia entraram na dança e também desaceleraram abruptamente seu ritmo da produção global de valor e de mais-valia.

Estes movimentos planetários de desvalorização do capital já se manifestam na superfície da economia chinesa no recente 3º trimestre deste ano. Dados publicados nesta semana indicam de forte desaceleração do produto interno bruto (PIB) da maior economia dominada da periferia capitalista.

Isso já está dando o que falar. Os capitalistas do mundo (e o marxismo vulgar, por razões próprias) olham amedrontados para a China e procuram entender o que está acontecendo com aquela economia que sempre se mostrou tão poderosa e dinâmica.

O fato é que em março deste ano – depois que a economia chinesa emergiu de um 2020 devastado pela crise global como a única grande economia mundial a registrar crescimento do produto interno bruto – os burocratas do Politburo chinês estabeleceram uma meta de expansão de 6% ou mais para este ano. Uma meta então considerada pelo mercado como “conservadora”, muito baixa.

Na semana passada, em meio a sérias turbulências financeiras, o premiê Li Keqiang disse que a China tinha “ferramentas adequadas” para enfrentar os desafios atuais e estava confiante em atingir aquela sua meta de crescimento de 6% estabelecida no começo do ano. Não quis dizer que “ferramentas adequadas” são estas.

O mercado pensa diferente do premiê. Em 18 de outubro, o banco de investimento ING Bank cortou a perspectiva de crescimento do PIB chinês no quarto trimestre para 4,3%, ante uma previsão anterior de 4,5%. Disse que haverá mais rebaixamentos se o banco central não intervier rapidamente. Alguém deve avisar ao infalível camarada Li Keqiang.

Nomura Holdings, em setembro, também reduziu sua estimativa de crescimento no quarto trimestre para 3% de uma previsão anterior de 4,4%, citando o impacto de restrições no mercado imobiliário e escassez de energia.

Tanto a crise no mercado imobiliário quanto no energético abalam profundamente a produção de valor e de mais valia na China. Mas a escassez de energia é no momento um problema mundial, enquanto o imobiliário é mais chinês. Como os burocratas do partido gostam de falar, uma crise imobiliária com características chinesas. Observemos, portanto, esta última.

Primeira observação: o problema do mercado imobiliário chinês é praticamente insolúvel sem uma grande crise. Vai muito além do problema da Evergrande e falência das grandes incorporadoras do país.

As notícias desta semana indicam que as vendas de casas na China estão eclipsando, à medida que se restringem os empréstimos, aumentam as preocupações com a situação financeira dos incorporadores e afugentam os compradores de imóveis.

Na segunda-feira (18 de outubro), burocratas de Pequim divulgaram novos dados mostrando vendas de casas usadas e construção de novas casas caindo drasticamente em setembro.

Confirma-se oficialmente relatórios catastróficos de várias grandes incorporadoras, que no início deste mês divulgaram números de vendas mostrando quedas ano a ano de mais de 20% ou 30% em setembro.

Lança-se uma mortalha sobre um setor produtivo de valor e de mais-valia mais que fundamental para a economia chinesa (30% do PIB).

Se mantida, a queda acentuada pode ter consequências econômicas graves. O mercado imobiliário desempenhou um papel desproporcional na economia chinesa nos últimos anos.

Vendas mais lentas podem reduzir abruptamente e afetar o investimento e a construção de novas casas, prejudicando potencialmente o crescimento, o emprego da grande massa e, finalmente as finanças e a falência dos “governos locais”.

Estes governos locais são muito especiais. São o refúgio político e econômico de uma multidão de improdutivos “funcionários do partido”. Mas são eles que controlam as expropriações da terra e sua comercialização (ou aluguel) com as gigantes, médias e pequenas incorporadoras como Evergrande, etc.).

Os “funcionários do partido” encarnam modernamente a odiosa e histórica classe dos proprietários fundiários na China. Detêm assim a maior parte do poder político da máquina burocrática e militar do Estado nacional.

Já dizia Marx que quem tem a propriedade da terra controla o Estado. Esses “funcionários” e seus governos locais são a verdadeira base política e de organização militar repressiva da luta de classes do regime capitalista chinês atual.

O problema do imobiliário na China é socialmente explosivo. Em comparação com sua importância em muitos outros países, as famílias de classe média abastada, proprietárias de meios de produção ou assalariadas, base social do atual regime político do país, têm a maior parte de sua riqueza financeira amarrada a residências e propriedades de investimento (ativos financeiros).

Os grandes descontos de liquidação da crise atual para estimular as vendas certamente afetarão os preços das casas, que, em grande parte nada mais são do que ativos financeiros destas famílias de classes médias improdutivas e consumidoras de bens de luxo.

Portanto, a permanência deste movimento de liquidação de ativos imobiliários atingirá diretamente o patrimônio e corroerá a riqueza destas classes médias liberais e seus irmãos gêmeos de classe, os estatizantes “funcionários do partido”.

Caso aconteça, a falência descontrolada da Evergrande e demais grandes incorporadoras representaria ao mesmo tempo a falência econômica destas classes sociais e fortes ventos de ingovernabilidade e revoluções no atual regime capitalista chinês.

José Martins é economista.

O artigo foi retirado do site Crítica da Economia.

")